Закономерности «шаблонного» поведения игроков в фьючерсе на индекс РТС.

Многие начинающие трейдеры используют индикаторы. Считается, что чем больше индикаторов — тем лучше. Проверим простую гипотезу – будем входить против самого популярного индикатора с «книжным» параметром. В качестве такого индикатора возьмем RSI с периодом 14 (это значение по умолчанию в Quik) и тайм фрейм 60 минут. И посмотрим, что из этого получится.

Многие начинающие трейдеры используют индикаторы. Считается, что чем больше индикаторов — тем лучше. Проверим простую гипотезу – будем входить против самого популярного индикатора с «книжным» параметром. В качестве такого индикатора возьмем RSI с периодом 14 (это значение по умолчанию в Quik) и тайм фрейм 60 минут. И посмотрим, что из этого получится.

В книгах говорится, что как только значение индикатора превышает 70 — индикатор уходит в зону перекупленности и открывать лонг не нужно. Начинающие трейдеры воспринимают это буквально как указание открыть шорт. Аналогично со значением индикатора 30 — зона перепроданности. Начинающие игроки начинают открывать лонг.

Мы же будем входить в лонг, если значение индикатора превысило 70 и открывать шорт, если значение индикатора ушло ниже 30. Закрывать позицию будем в конце следующего часа.

Важное дополнение — в книгах фигурирует понятие дивиргенции (где как раз терпеливые трейдеры открывают правильные позиции). Чтобы отфильтровать входы на дивиргенциях — введем флаг — вход в любую из позиций осуществляется только, если значение индикатора пересекло значение 50 в ту или иную сторону. После выхода из позиции флаг обнуляется. Стоп лосс не используется.

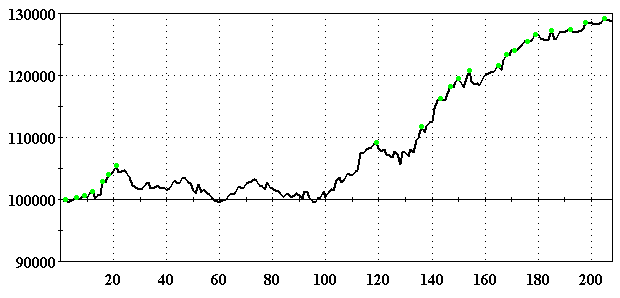

Эквити системы на фьючерсе на индекс РТС для периода 60 минут с мая 2009 года по февраль 2013 года.

Как видим, с начала 2011 года эквити системы имеет вполне рабочий вид.

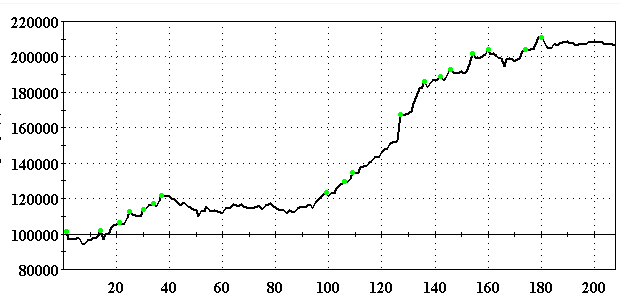

Изменим условие выхода и будем выходить в конце вечерней сессии. Стоп-лосс по-прежнему не применяется.

Получили достаточно приличное эквити системы (состоящей из 5 строчек кода).

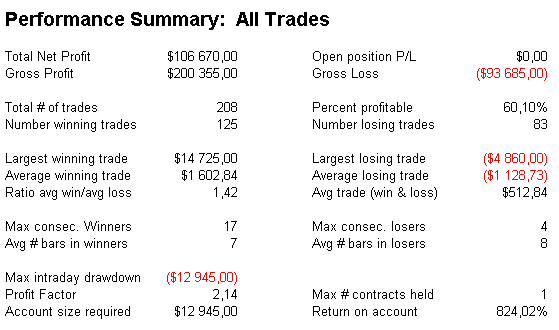

Показатели системы:

Код системы на Easy Language.

input: stoploss(0); var: rsii(0),flag(0),nn(0);

rsii=rsi(close,14);

if rsii cross over 50 then flag=1;

if rsii cross under 50 then flag=-1;

if flag=1 and rsii of this bar cross over 70 then

begin

buy next bar at open ;

flag = 0;

end;

if flag=-1 and rsii of this bar cross under 30 then

begin

sell next bar at open ;

flag = 0;

end;

setexitonclose;

В данном случае, мы не рассматриваем достаточно широкие возможности для оптимизации системы, а именно описание дополнительных правил выхода из позиции, управление размером позиции и так далее. В статье приводится скелет простейшей системы, которая для ее простоты вполне прилично работает.

- Войдите или зарегистрируйтесь, чтобы отправлять комментарии

Комментарии

Вопрос по коду

Вопрос по коду.

Не могу понять, где используется переменная nn?

Была в черновом варианте кода?